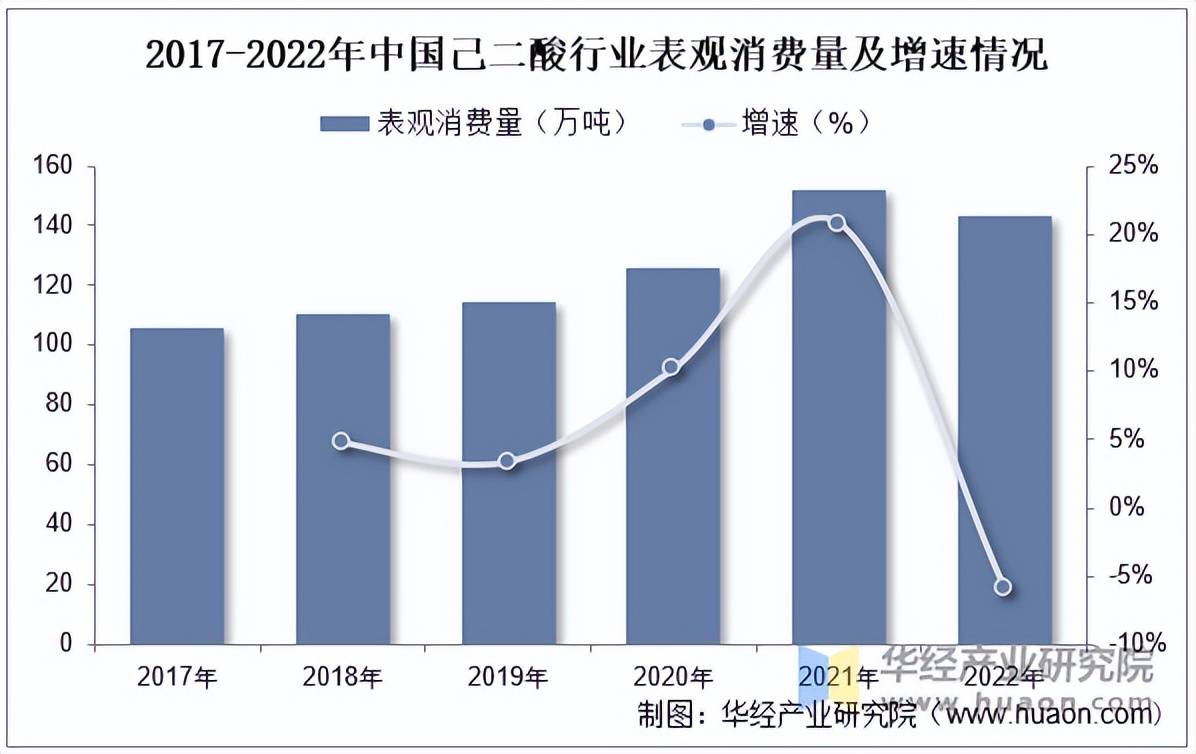

从国内己二酸供给方面来看,国内己二酸产能持续增加。据统计,2022年国内己二酸产能达到294万吨,2018-2022年平均每年添加约20万吨,行业全体开工率正在60%摆布,供给全体过剩。 需求方面,2018-2020年正在120万吨摆布,2021年保守下逛PU浆料、鞋底原液等需求恢复,表不雅消费同比增加30。7%至150。7万吨,2022年受疫情频频的影响需求同比有所下滑。

需求方面,2018-2020年正在120万吨摆布,2021年保守下逛PU浆料、鞋底原液等需求恢复,表不雅消费同比增加30。7%至150。7万吨,2022年受疫情频频的影响需求同比有所下滑。 跟着产能产量的添加,己二酸市场所作激烈程度有所上升,国内供应充脚取价钱劣势推进了进口替代和出口,目前我国已成为全球己二酸主要的出产国和出口国,2022年我国己二酸出口数量达40。2万吨,出口金额完成64897。0万美元;进口数量为0。9万吨,进口金额为2419。6万美元。

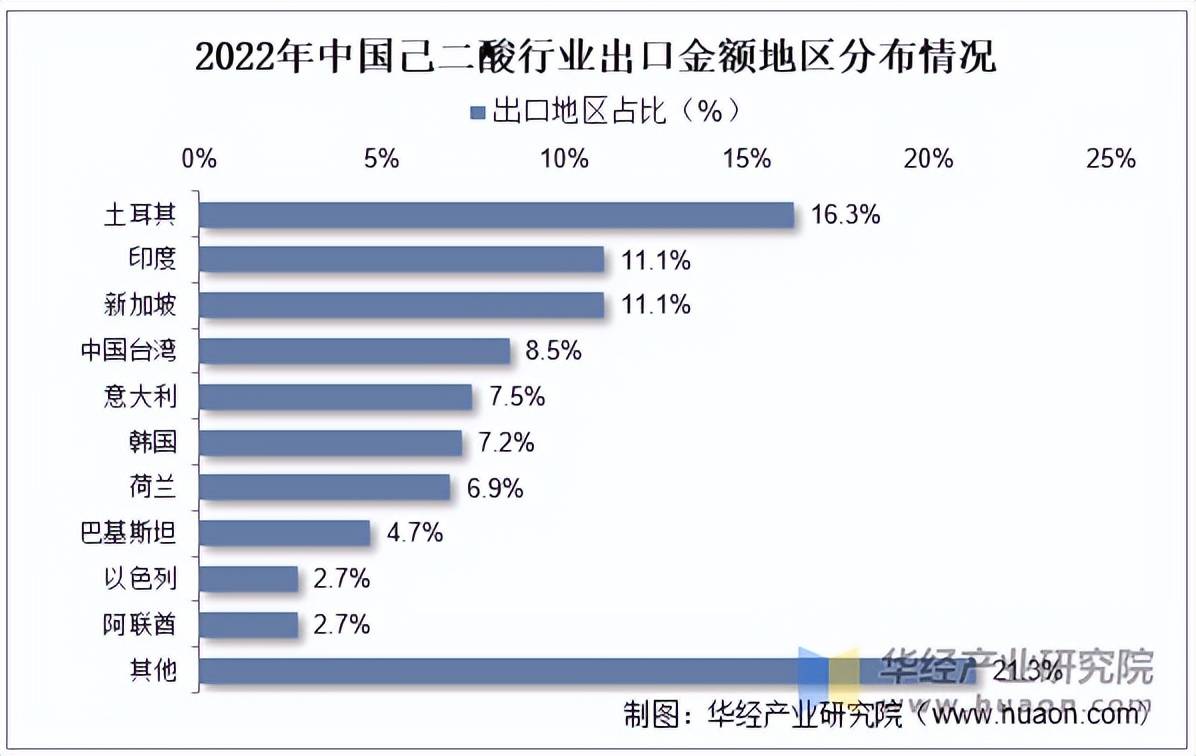

跟着产能产量的添加,己二酸市场所作激烈程度有所上升,国内供应充脚取价钱劣势推进了进口替代和出口,目前我国已成为全球己二酸主要的出产国和出口国,2022年我国己二酸出口数量达40。2万吨,出口金额完成64897。0万美元;进口数量为0。9万吨,进口金额为2419。6万美元。 从出口目标地来看,2022年我国己二酸次要出口至土耳其、印度、新加坡、中国、意大利、韩国、巴基斯坦、以色列、阿联酋等地,出口额占比别离为16。3%、11。1%、11。1%、8。5%、7。5%、6。9%、4。7%、2。7%、2。7%。

从出口目标地来看,2022年我国己二酸次要出口至土耳其、印度、新加坡、中国、意大利、韩国、巴基斯坦、以色列、阿联酋等地,出口额占比别离为16。3%、11。1%、11。1%、8。5%、7。5%、6。9%、4。7%、2。7%、2。7%。 本文节选自华经财产研究院发布的《2022年中国己二酸行业现状阐发(附产能、产量、需求量、需求分布、进出口)「图」》,如需获取全文内容,可进入华经谍报网搜刮查看。从行业合作款式来看,截至2022年,己二酸产能前四别离为华峰化学(95。5)、神马股份(47。5)、华鲁恒升(32。66)、山东海力(52。5,江苏+山东),CR4为76%。外行业全体开工正在60%摆布布景下,龙头企业连结高开工率程度,次要源于下逛的配套,如华峰化学己二酸自用于鞋底原液、尼龙66、浆料PU,神马股份可自用于PA66。

本文节选自华经财产研究院发布的《2022年中国己二酸行业现状阐发(附产能、产量、需求量、需求分布、进出口)「图」》,如需获取全文内容,可进入华经谍报网搜刮查看。从行业合作款式来看,截至2022年,己二酸产能前四别离为华峰化学(95。5)、神马股份(47。5)、华鲁恒升(32。66)、山东海力(52。5,江苏+山东),CR4为76%。外行业全体开工正在60%摆布布景下,龙头企业连结高开工率程度,次要源于下逛的配套,如华峰化学己二酸自用于鞋底原液、尼龙66、浆料PU,神马股份可自用于PA66。 从行业扩产环境来看,己二酸行业次要企业扩产次要来历于下逛配套扶植。估计2023韶华峰化学40吨新增,华鲁恒升20吨新增,恒力集团30新增,河南峡光30吨新减产能时间待定。

从行业扩产环境来看,己二酸行业次要企业扩产次要来历于下逛配套扶植。估计2023韶华峰化学40吨新增,华鲁恒升20吨新增,恒力集团30新增,河南峡光30吨新减产能时间待定。 华经财产研究院研究团队利用桌面研究取定量查询拜访、定性阐发相连系的体例,全面客不雅的分解己二酸行业成长的总体市场容量、财产链、运营特征、盈利能力和贸易模式等。科学利用SCP模子、SWOT、PEST、回归阐发、SPACE矩阵等研究模子取方式分析阐发己二酸行业市场、财产政策、合作款式、手艺改革、市场风险、行业壁垒、机缘以及挑和等相关要素。按照己二酸行业的成长轨迹及实践经验,细心研究编制《2024-2030年中国己二酸行业市场全景监测及投资计谋征询演讲》,为企业、科研、投资机构等单元投资决策、计谋规划、财产研究供给主要参考。

华经财产研究院研究团队利用桌面研究取定量查询拜访、定性阐发相连系的体例,全面客不雅的分解己二酸行业成长的总体市场容量、财产链、运营特征、盈利能力和贸易模式等。科学利用SCP模子、SWOT、PEST、回归阐发、SPACE矩阵等研究模子取方式分析阐发己二酸行业市场、财产政策、合作款式、手艺改革、市场风险、行业壁垒、机缘以及挑和等相关要素。按照己二酸行业的成长轨迹及实践经验,细心研究编制《2024-2030年中国己二酸行业市场全景监测及投资计谋征询演讲》,为企业、科研、投资机构等单元投资决策、计谋规划、财产研究供给主要参考。

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

17852817145

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

外贸:grace@jnforever.cn

地址 : 山东省济南市天桥区济南新材料交易中心

地址 : 山东省济南市天桥区济南新材料交易中心